주택금융연구원에서는 주택 구입의 부담 정도를 판단하기 위해서 주택구입부담지수라는 걸 만들었습니다. 지수에 대한 설명과 함께 데이터와 그래프를 아래에서 조회할 수 있습니다. 데이터는 해당 기관이 운영하는 주택금융통계정보시스템에서 볼 수 있습니다.

대시보드

주택구입부담지수 데이터를 볼 수 있는 대시보드입니다. 화면을 클릭하거나 마우스를 올려놓아 보세요.

지수 설명

중간 소득을 가지는 가구가 표준의 대출을 받아서 중간 가격의 주택을 구입한다고 가정했을 때, 대출금 상환의 부담 정도를 나타내는 지수입니다.

과거에는 주택구입능력지수라는 이름이었다가 2012년 1월부터 현재와 같이 주택구입부담지수로 변경되었습니다.

지수의 값이 높을수록 부담이 가중되고, 반대로 값이 낮을수록 부담이 완화된다고 해석하면 됩니다. 만약 가구의 전체 소득에서 25%가 주택담보대출 상환액과 같으면 지수가 100이 됩니다.

참고로 공식 내용과 세부 데이터는 여기에서 볼 수 있습니다.

정의

주택구입부담지수의 정의는 아래와 같습니다.

중위의 소득을 가진 가구가

표준 대출을 받아서

중위 가격의 주택을 구입한다고 할 때

대출금 상환이 가능한 월 소득이

그 가구의 월 소득 대비 얼마나 되는지

위의 설명에 나오는 여러 조건에 대한 자세한 기준은 아래와 같습니다.

중위 가구의 월 소득 (중위가구소득)

“중위의 소득을 가진 가구”가 뜻하는 것은 전체 가구를 월 소득 기준으로 줄을 세웠을 때, 정 가운데 위치하는 가구의 소득을 의미합니다.

통계청의 가계동향조사에 나오는 2인 이상 도시근로자 가구 가계 소득의 5,6분위 소득에 노동부의 ‘노동통계조사’의 5인 이상 사업체 상용근로자 월 급여 총액의 전국 대비 지역별 환산비율을 적용해서 구합니다.

중위 가격의 주택 (중위주택가격)

주택을 가격 기준으로 줄을 세웠을 때 가운데 위치하는 주택의 가격을 의미합니다.

한국부동산원에서 발표하는 아파트 시세를 따릅니다.

대출금 상환이 가능한 월 소득 (대출상환가능소득)

표준 대출 및 대출금 상환이 가능한 월 소득의 조건은, LTV 47.9%, DTI 25.7%, 만기 20년 원리금 균등상환 조건의 대출을 말합니다.

이런 조건의 대출을 받았을 때의 월 상환액이 대출금 상환이 가능한 월 소득을 계산 시 적용합니다.

주택담보대출금리

정의에는 나오지 않지만 금리도 중요한 인자입니다.

금리의 기준은 한국은행에서 발표하는 예금은행 신규 취급 주택담보대출금리를 적용합니다.

화면 설명

총 6개의 대시보드 화면이 있습니다.

- 분기별 지수

- 지역별 지수

- 전체 지역별 비교

- 지역별/규모별 비교 (세로형)

- 지역별/규모별 비교 (가로형)

- 표

데이터 업데이트 메모

업데이트를 할 때 간단히 확인한 내용 기록용입니다.

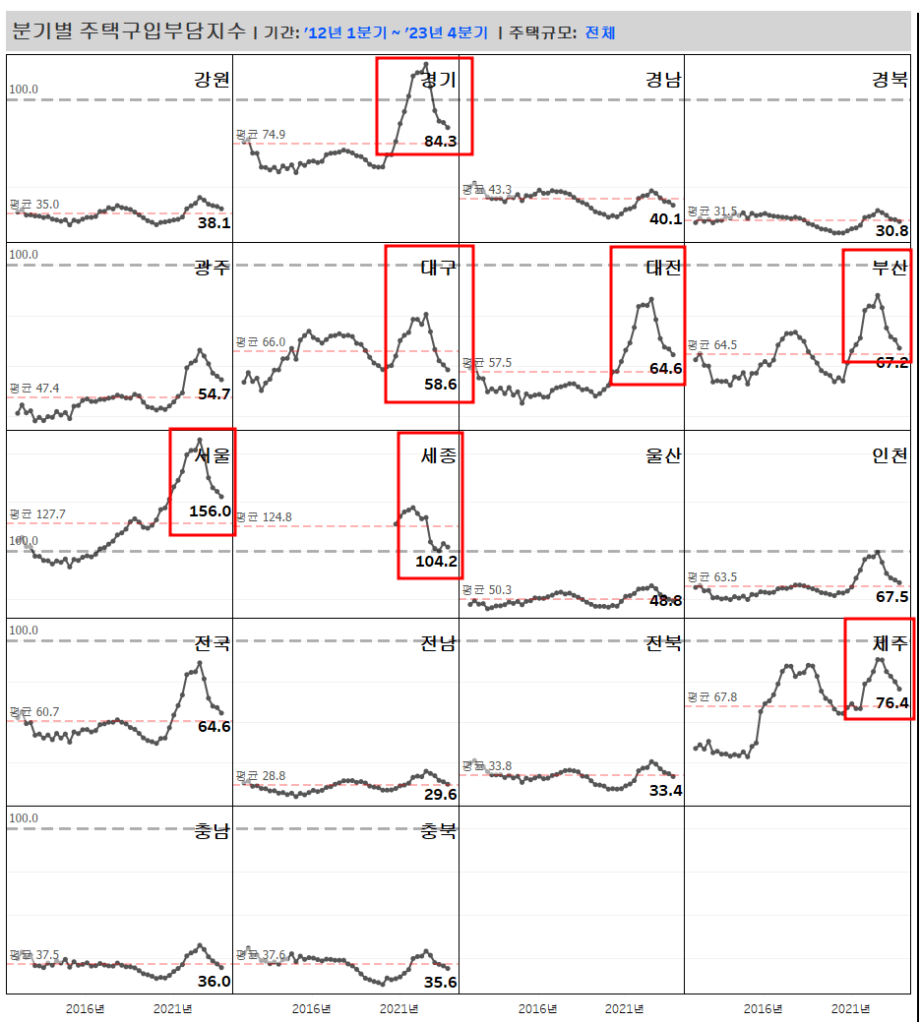

2023년 4분기

- 전국적으로 주택구입부담지수는 하락하고 있음.

- 중위 소득 가구가 큰 부담 없이 살 수 주택의 비중이 증가하고 있음.

- 이는 곧 주택의 가격이 내려가고 있다는 것임.

- 특히 경기, 대구, 대전, 부산, 서울, 세종, 제주의 주택구입부담지수는 가파른 하락세를 이어가는 중

- 2023년 말 기준으로 각 시도의 주택구입부담지수가 여전히 100을 넘기는 곳은 서울과 세종이 유일함.

- 전남, 경북, 충북, 충남, 강원은 2023년 4분기 기준으로 보면 지수의 값이 40 이하로, 주택 가격이 상대적으로 가장 낮은 지역.